Wie du deine Kosten senken kannst

In Teil 1 haben wir gemeinsam deine Finanzen analysiert. Du hast heraus gefunden, wie viel Geld dir am Ende jedes Monats zur Verfügung steht. Die Formel für deinen schnelleren Vermögensaufbau ist ganz einfach: Einkommen steigern, Kosten senken und die Differenz investieren. In diesem Teil geht es darum, wie du deine Kosten senken kannst. Das ist deutlich einfacher als du vielleicht denkst.

Die richtige Mentalität ist dabei entscheidend. Ich versuche bei jeder meiner Ausgaben darüber nachzudenken, wie viel Nutzen mir diese Ausgabe ganz persönlich bringt. Lohnt sich dieser große Frappuchino bei Starbucks für acht Euro wirklich? Reicht vielleicht auch ein Espresso für zwei Euro? Wie viel glücklicher bin ich, wenn ich den Frappuchino statt des Espresso kaufe? Das heißt keineswegs, dass du zum Pfennigfuchser werden sollst. Es heißt nur, dass du dich ganz bewusst entscheiden sollst. Dann kannst du viel bewusster genießen und wirst trotzdem Geld sparen. Für Dinge, die mir viel Freude bringen, gebe ich auch gerne etwas mehr Geld aus.

Ich gebe seitdem ich diese Methode anwende, deutlich weniger Geld aus. Mit jedem Euro, den ich so zusätzlich spare, erhöhe ich meine monatliche Investitionssumme und werde so finanziell unabhängiger.

Optimiere deine festen Ausgaben

In Teil 1 war ein wesentlich Bestandsteil deiner persönlichen Vermögensbilanz die wiederkehrenden, fixen monatlichen Ausgaben. Hier kann man mittlerweile dank der Transparenz des Internets, relativ einfach Preise vergleichen. Das solltest du für alle deine regelmäßigen Ausgaben tun. Gibt es einen günstigeren Handyvertrag? Zahle ich zu viel Geld für Strom? Kann ich zu einer Krankenversicherung mit geringerem Zusatzbeitrag wechseln? Ich habe über die Optimierung meiner laufenden Verträge in nur wenigen Monaten (nach Kündigung der alten Verträge) fast 200 Euro monatlich eingespart. Falls du ein Auto hast, solltest du dir einmal ganz genau die monatlichen Kosten ansehen. Du wirst überrascht sein, wie hoch diese sind. Brauchst du das Auto wirklich?

Die entsprechende Recherche ist natürlich etwas aufwendig, aber es lohnt sich. Es gibt diverse Portale wie Finanztipp, die zu jeder Versicherung, zu Handyverträgen oder zu Stromverträgen Informationen und Preisvergleiche bieten. Fang einfach an. So schnell und einfach, hast du wahrscheinlich noch nie mehr Geld zur Verfügung gehabt.

Was bringt es bitte jeden Monat ein paar Euro weniger auszugeben?

Schnell wirst du einige Euros im Monat weniger ausgeben und so mehr investieren können. Aber was bringen mir 50 Euro mehr? Um mir den Mehrwert dieser erhöhten Investitionssumme vor Augen zu führen, musst du den Blick in deine Zukunft richten. Lass uns einfach mal zusammen ein kleines Rechenbeispiel durchgehen:

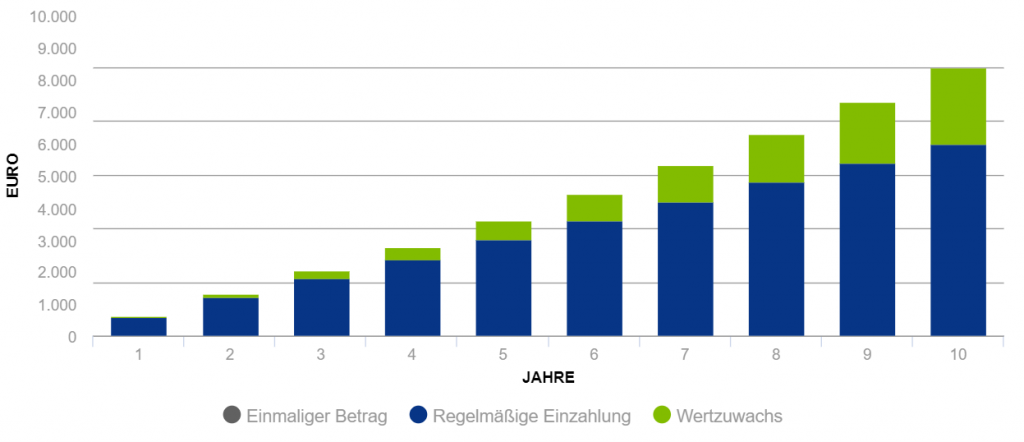

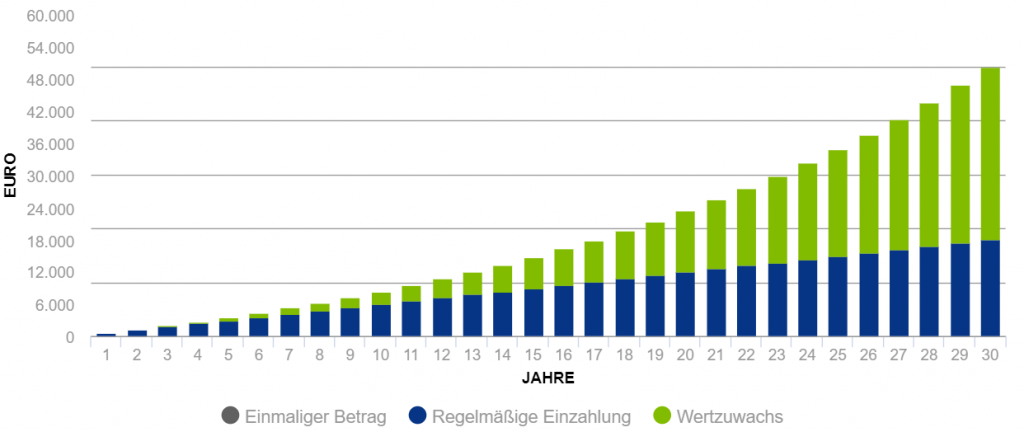

Jetzt wollen wir noch errechnen, wie viel diese gesparte Summe in zehn und 30 Jahren wert ist, wenn du sie ab sofort investierst statt auszugeben. Wir nehmen eine durchschnittliche Verzinsung von 6 % pro Jahr an. Wer in den vergangenen Jahrzehnten beliebige 15 Jahre in den MSCI World investiert war, sammelte im Schnitt (gemessen ab 1975) 7,9 Prozent Rendite pro Jahr ein. Der MSCI World ist wie der DAX ein Aktienindex. Er bündelt statt der 30 größten Unternehmen Deutschlands, aber die größten Unternehmen der Welt. Ob der MSCI World auch für dich die richtige Wahl ist, betrachten wir im dritten Teil dieser Serie.

Dank des Zinses-Zins-Effekts vermehrt sich dein monatlicher Sparbetrag über die Jahre überproportional. Die regelmäßigen Einzahlungen mittels Sparbetrag bleiben konstant, aber der Wertzuwachs durch die Zinsen vergrößert sich. Bleiben wir bei unserem Beispiel. Statt 50 Euro monatlich für Starbucks-Café auszugeben, investierst du diesen Betrag. Schau dir die folgenden Beispiele für zehn und bis zu 30 Jahre an.

Der Verlauf einer monatlichen Anlage von 50 Euro mit einer jährlichen Rendite von durchschnittlich 6 Prozent über 10 Jahre.

Quelle: ETF-Sparplanrechner von ishares

Quelle: ETF-Sparplanrechner von ishares

Du merkst also jeder gesparter Euro, macht einen Unterschied für dein Vermögen. Wenn du eigene Rechenbeispiele durchgehen möchtest, nutze einfach diesen Sparplanrechner von iShares.

In einem weiteren Teil, suchen wir gemeinsam nach mehr Möglichkeiten Geld zu verdienen. Zudem beginnen wir im dritten Teil gemeinsam dein Geld anzulegen, um so Vermögen aufbauen.

Risikohinweis: Die Informationen auf meinem Blog dienen nur zur Information und sind keine Investitionsempfehlung. Die Positionen stellen meine persönliche Meinung dar. Eine Haftung für die Richtigkeit kann nicht übernommen werden. Sollten die Nutzer dieser Seite sich trotzdem die angebotenen Inhalte zueigen machen, diese nutzen oder etwaigen Ratschlägen folgen, so handeln sie eigenverantwortlich, in voller Kenntnis aller Risiken und Gefahren. Mehr unter diesem Link.