Mit meinen Kurzanalysen, möchte ich euch kurz und knapp Aktien vorstellen. Dafür nutze ich eine Bewertungsmatrix mit 11 Kennzahlen. Je nach Höhe der Kennzahl, erhält die Aktie Punkte. Zusammen ergeben die Punkte den Rational Handeln-Score. Inspiriert hierzu hat mich Nils Gajowiy. Schaut euch gerne seine Videos an. Sehr zu empfehlen! Aber nun zur aktuellen Analyse:

Bank OZK (OZK)

1. Kurzprofil

Die Bank OZK ist ein US-amerikanisches Kreditinstitut mit Hauptsitz in Little Rock. Die Bank wurde 1903 in der kleinen Ortschaft Jasper im US-Bundesstaat Arkansas gegründet. Bank OZK ist die größte Bank Arkansas‘. Sie betreibt zudem Filialen in den Bundesstaaten Georgia, Florida, Texas, Alabama, North Carolina, South Carolina, Kalifornien, New York und Mississippi. Sie verdient hauptsächlich mit der Kreditvergabe an Unternehmen Geld.

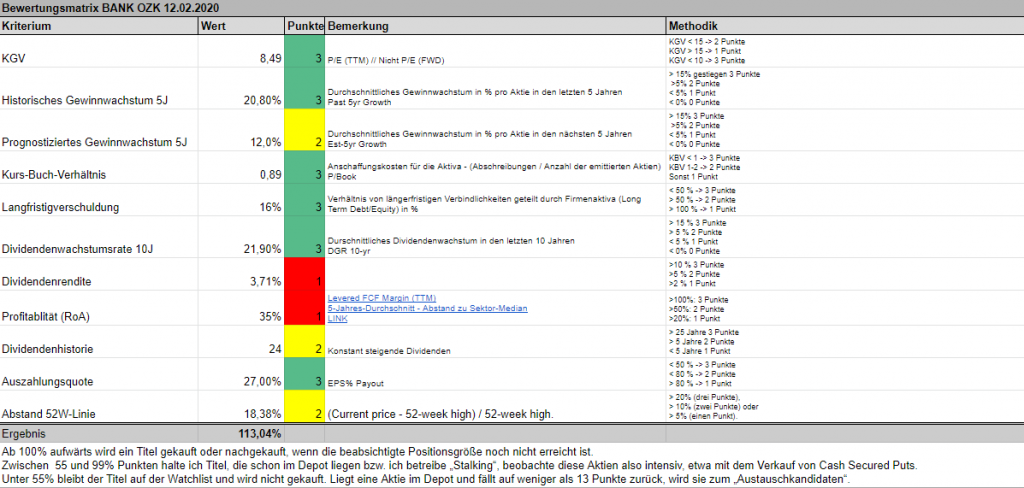

2. Bewertung mittels Rational Handeln-Score

3. Ergebnis: 113% – Kaufkandidat

Zum ersten Mal hat es ein Finanzinstitut auf meine Kaufliste geschafft. Da ich selber bei einer Bank arbeite, versuche ich meine Investitionen aufgrund einer Diversifizierung meines Einkommens, zu minimieren. Allerdings ist die Bank OZK aktuell ein zu großes Schnäppchen, um ihr zu widerstehen.

Die letzten Monate haben Bankaktien deutlich schlechter als der Gesamtmarkt performt. Wenn eine gesamte Branche so gemieden wird, bieten sich Chancen für Value-Investoren. In fast jedem Sektor, finden sich nämlich immer einige zu Unrecht bzw. zu stark abgewertete Aktienperlen. Um eine solche handelt es sich meiner Meinung nach bei OZK.

Die Kennzahlen oben sprechen für sich. Ein KGV von deutlich unter 10, starke historische Gewinnsteigerungen und auch zweistellige Prognosen für die zukünftigen Gewinne. Die Dividendenrendite liegt aktuell bei 3,7%. Etwas niedriger als meine Wunschgröße, aber die durchschnittliche Steigerungsrate der Dividende der letzten 10 Jahre beträgt 21,9%. Sie wurde die letzten 24 Jahre erhöht. Die aktuelle Ausschüttungsquote liegt bei nur 28%. Viel Spielraum für eine steigende Dividende.

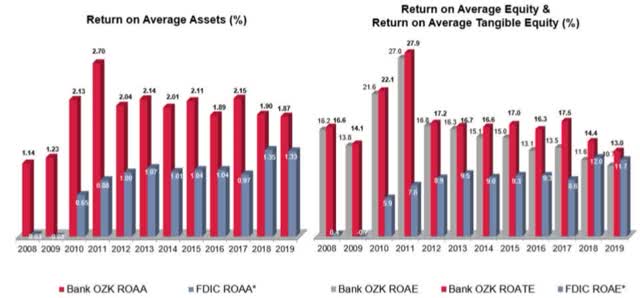

Für eine Bewertung der Profitabilität konnte ich nicht den Free Cash Flow heran ziehen, daher habe ich den Return on Assets betrachet. Hier schlägt OZK seit Jahren seine Konkurrenten.

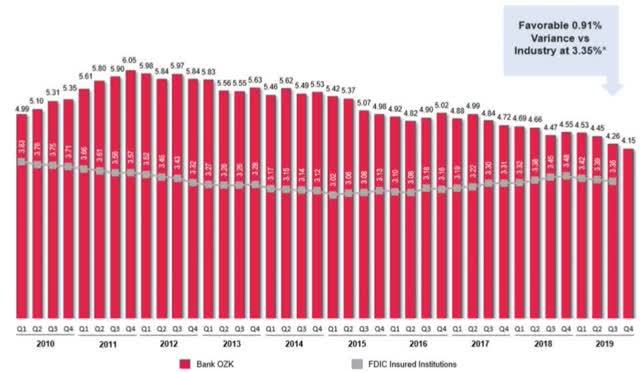

Auch die Zinsmarge liegt über dem Branchenschnitt – und das seit Jahren. Das zeigt die folgende Grafik:

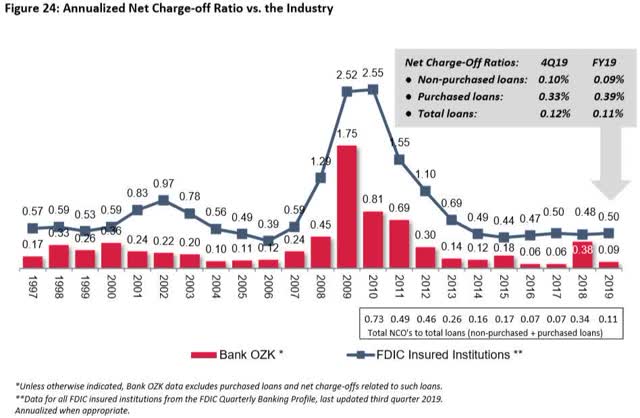

Das Hauptgeschäft von OZK liegt in der Kreditvergabe – vor allem im kommerziellen Immobilienbereich. Ein tendenziell eher risikoreicherer Bereich, allerdings weist OZK hier einen exzellenten Track Record auf. Die Kreditausfallraten liegen deutlich unter dem Bankensektordurchschnitt. Dies ist in der folgenden Grafik gut ablesbar. 2018 gab es eine große Abschreibung eines Kredits, der während der Finanzkrise vergeben wurde. Das bestraften die Anleger massiv. Der KGV fiel von 15 auf teilsweise 6. Aktuell ist er wieder bei 8,5.

Das größte Risiko für das Unternehmen, sind sinkende Zinsen sowie damit einhergehende weiter sinkende Zinsmargen. Zudem zahlen aufgrund des Niedrigzinsniveaus mehr und mehr Kunden frühzeitig ihre Kredit zurück. Das führt zu einem rückläufigem Kreditwachstum. Ebenso könnte das Kreditrisiko steigen, da die Bank sich gezwungen sehen könnte mehr Kreditwachstum über höhere Risikoübernahme zu realisieren. Das Management, George Gleason ist seit fast 40 Jahren CEO, betonte im letzten Earnings Call, dass die OZK weiter seine hohen Standards halten werden:

„And we think we’ll get rewarded for that [maintaining credit discipline] when economic conditions reach a point where guys who are being too aggressive get punished… for we think we’ll be in a great position to shine and grow in a meaningful way at that point in time.“

CEO George Gleason in einer Q&A-Telefonkonferenz zu den Zahlen von Q4 2019

Insgesamt denke ich, dass die Chancen hier die Risiken überwiegen. Ich halte die Aktie aktuell für günstig bewertet. Selbst bei einem sich verlangsamten Wachstum in den nächsten Jahre, bietet die günstige Bewertung noch viel Upside nach oben. Ich habe daher einen Short Put auf OZK eröffnet. Bei Unterschreiten eines Strikes von 25 Dollar, würde mir am 20. März 100 Aktien eingebucht werden. Ansonsten kassieren ich 15 Dollar Prämie.

Das ist ist selbstverständlich keine Kaufempfehlung. Nehmt meine Analyse als Anlass euch selbst mit der Aktie zu beschäftigen und berichtet dann gerne über eure Einschätzungen. Ich freue mich über jeden Kommentar.

Erklärung Rational Handeln-Score:

Ab 100% aufwärts wird ein Titel gekauft oder nachgekauft (direkt oder über Optionen), wenn die beabsichtigte Positionsgröße noch nicht erreicht ist. Zwischen 55% und 99% halte ich Titel, die schon im Depot liegen bzw. beobachte diese Aktien intensiv – ggf. auch schon mit dem Verkauf von Cash Secured Puts. Unter 55% bleibt der Titel auf der Watchlist und wird nicht gekauft. Liegt eine Aktie im Depot und fällt auf weniger als 13 Punkte zurück, wird sie verkauft.

Risikohinweis: Die Informationen auf meinem Blog dienen nur zur Information und sind keine Investitionsempfehlung. Die Positionen stellen meine persönliche Meinung dar. Eine Haftung für die Richtigkeit kann nicht übernommen werden. Sollten die Nutzer dieser Seite sich trotzdem die angebotenen Inhalte zueigen machen, diese nutzen oder etwaigen Ratschlägen folgen, so handeln sie eigenverantwortlich, in voller Kenntnis aller Risiken und Gefahren. Mehr unter diesem Link.

Die mit Sternchen (*) gekennzeichneten Links sind sogenannte Affiliate-Links. Wenn du auf so einen Affiliate-Link klickst und über diesen Link einkaufst, bekomme ich von dem betreffenden Anbieter eine Provision. Für dich verändert sich der Preis nicht. Mehr Infos in der Datenschutzerklärung.